京东健康港交所上市

今日,京东健康(HK:06618)正式登陆香港联交所,据港交所公告,京东健康公开发售价定为每股70.58港元,若不行使超额配股权,全球发售募集资金净额约265亿港元。

京东健康是京东集团在京东数科、京东物流之外的第三个独角兽企业,也是其在零售、物流、数科后的第四大业务板块,主营业务包含医药零售、互联网医疗等业务,于2014年2月独立运营,2016年京东大药房成立,正式进军药品零售行业,2017年12月推出在线问诊服务,2018年正式注册公司,2019年5月京东健康正式宣布独立运营。

一年多的时间后,京东健康正式在港交所上市。截至中午休市,京东健康每股股价报108.1港元/股,股价涨幅53.16%,总市值达3380.38亿港元(约合436亿美元),超过阿里健康市值为3208.63亿港元、平安好医生市值为1045.19亿港元,成为目前互联网医疗领域市值最高的上市公司。

业务板块及模式

京东健康的主营业务为零售药房及在线医疗健康服务,前者向后者提供优质流量,后者为前者创造需求。根据弗若斯特沙利文报告,于2019年按收入计,京东健康是中国最大的在线医疗健康平台及全国最大的在线零售药房。

1、零售药房业务

京东健康的零售药房业务通过自营、在线平台和全渠道布局三种模式运营,主要通过京东大药房经营自营业务。截至2020年6月30日,在线平台拥有超过9000家第三方商家,全渠道布局覆盖了超过200个城市,可提供7*24的当日达、次日达、30分钟达等服务。

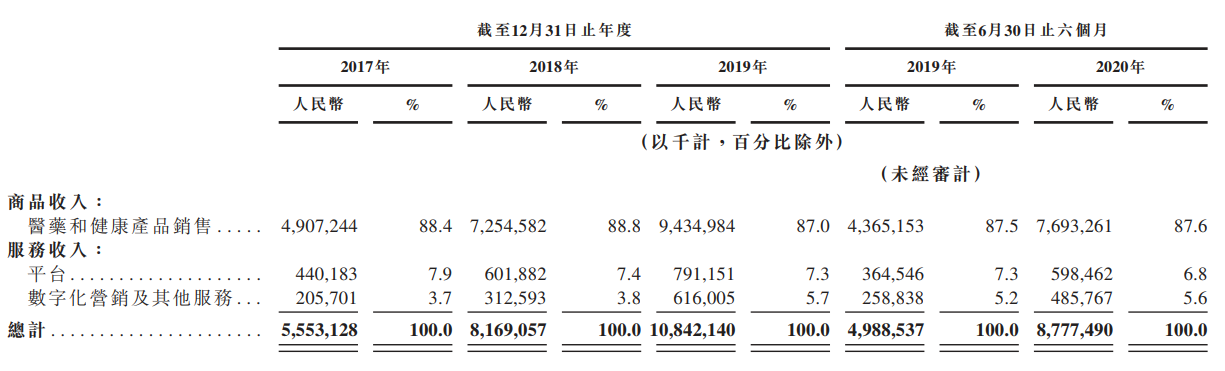

报告显示,于2017年、2018年及2019年以及截至2019年6月30日及2020年6月30日止六个月,零售药房业务产生的收入占总收入的大部分,其中医药和健康产品销售收入分别占总收入的88.4%、88.8%、87.0%、87.5%及87.6%;平台服务收入分别占总收入的7.9%、7.4%、7.3%、7.3%及6.8%。

2、在线医疗健康服务

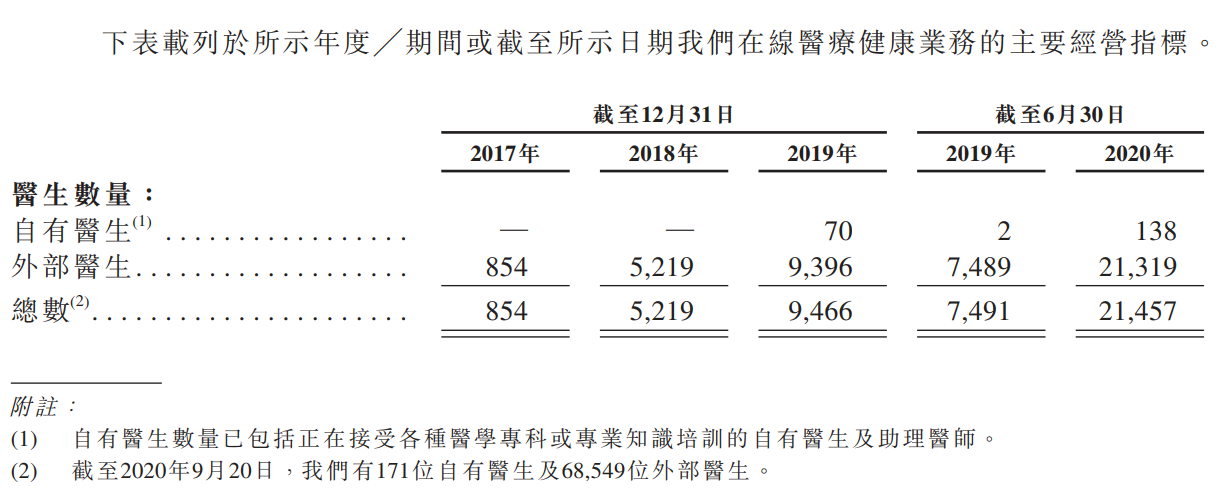

提供综合在线医疗健康服务,如在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等。目前,京东健康组建了自有医生和外部医生团队,平台拥有6.8万多名医生,同时还与一些国内顶级专家共建心脏中心、耳鼻喉中心等16个专科中心。

今年疫情期间,京东健康的在线问诊量明显上升。上半年,京东健康日均在线问诊量约9万次,是去年同期的近6倍。报告显示,在线医疗健康服务产生的收入于总收入的占比很小。

3、闭环商业模式

零售药房业务与在线医疗健康服务相辅相成,在医疗健康价值链上形成协同的闭环商业模式。零售药房业务将用户群导向医疗健康服务,以进行在线问诊和处方续签。通过提供慢性病管理和家庭医生等服务,在线医疗健康服务能够预判用户需求、改善用户体验以及将用户流量重新导向零售药房业务,购买其他健康产品,如补品和医疗器械。两项业务相互促进,形成循环和共生生态系统。

营收情况

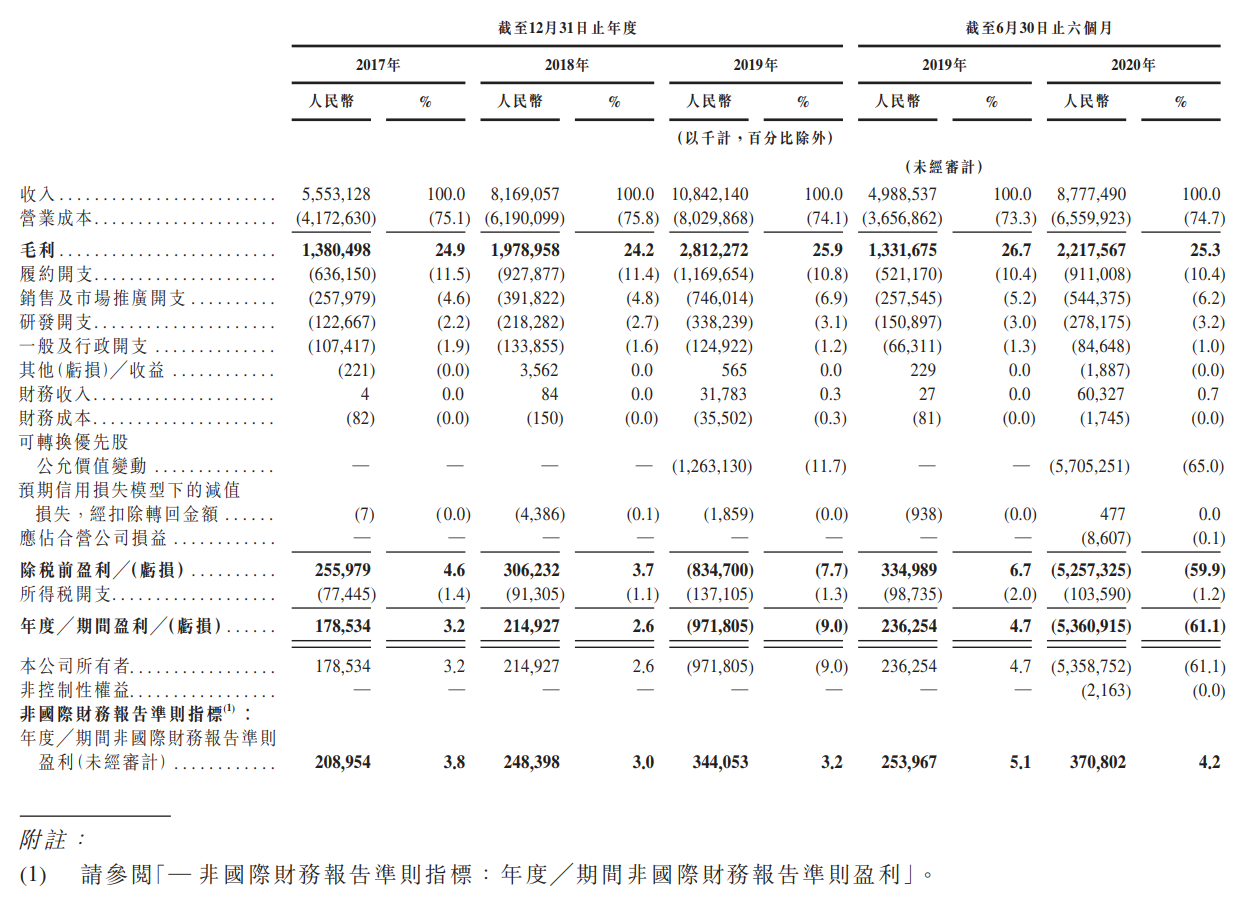

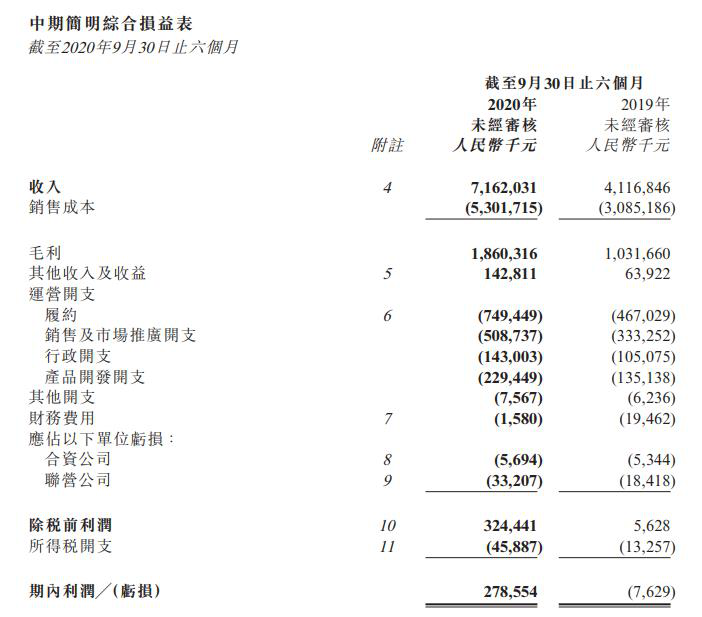

据招股书中公布,2017-2019年,京东健康整体收入分别为56亿元、82亿元、108亿元,经调整的净利润分别为2.09亿元、2.48亿元、3.44亿元。2020年前三季度,京东健康总收入达132亿元。

同时,2020年上半年京东健康营收达到88亿元,同比增长76%,经调整净利润达到3.71亿。招股书表示,上半年业绩实现大幅增长的主要原因是疫情导致消费支出普遍下降,公众对健康产品和服务的意识增强以及大量未得到满足的需求,公众对在线医疗健康服务的需求有所增加,药品的需求亦有所增加。

据京东健康招股书显示, 健康产品销售收入占总营收的比重高达87%。其2019年108亿元的总营收中,超94亿的商品收入来源于医药和健康产品销售。

与阿里健康的对比

根据阿里健康今年11月发布的报告,阿里健康2020年上半年营收71.62亿元,毛利18.6亿元,分别同比增长74.0%和80.3%,经调整后净利润4.36亿,同比大增286.4%,这也是多年以来首次实现扭亏为盈。值得注意的是,这是阿里健康六年来首次扭亏为盈。

根据阿里健康今年11月发布的报,目前阿里健康旗下包括医药自营业务、医药电商平台业务、医疗健康服务业务、追溯及数字医疗业务等四大业务板块,这四大业务在报告期内取得收入分别是60.36亿、9.26亿、1.76亿、0.25亿,其中,医药自营业务仍然挑起了阿里健康发展的大梁,成为其最主要的收入来源。

此外,在物流配套上,京东健康拥有京东物流这一配送上的天然优势,但在导流方面,阿里作为电商老大,手握淘宝、支付宝等流量入口,其用户群体据最新披露的数据已达2.5亿,而京东健康仅为7250万。