明德生物要*ST

3月22日晚间,明德生物(002932.SZ)发布2025年度业绩预告修正公告,归属于上市公司股东的净利润业绩由盈利转为亏损。

净利润业绩由盈利转亏损,要*ST

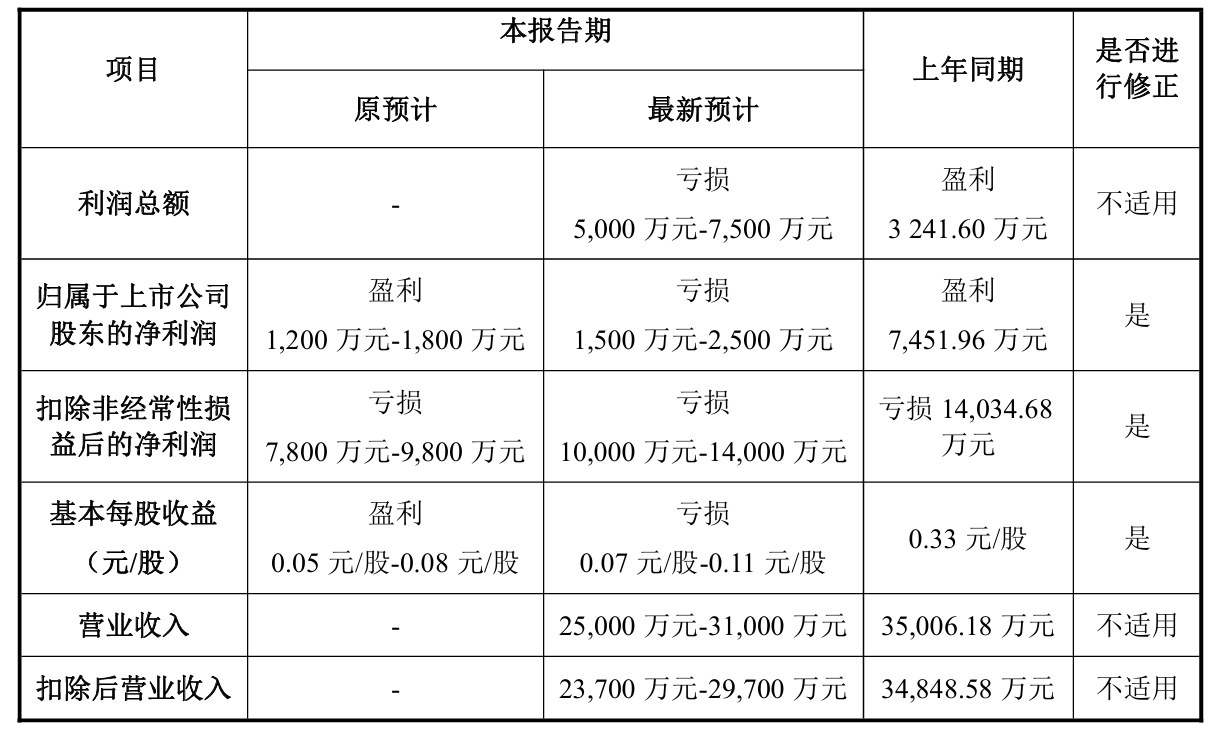

1月31日,明德生物发布业绩预告,预计2025年度归属于上市公司股东的净利润约为1200万元-1800万元,但此次修正后,归属于上市公司股东的净利润则为亏损1500 万元-2500 万元。

业绩修正原因,公告表示公司在披露2025年度业绩预告时,年度审计工作尚未全面开展,相关财务数据及信息尚处于初步整理阶段。经过对营业收入进行全面复核与审慎分析,基于谨慎性原则,对部分交易因应收款项回款存在较大不确定性,出于谨慎性考虑相应收入暂不计入2025年度,导致营业收入及归属于上市股东的净利润相应调减。

业绩修正前后变化

根据《深圳证券交易所股票上市规则》第 9.3.1 条第一款第(一)项的规定,上市公司出现“最近一个会计年度经审计的利润总额、净利润,扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元”的情形,深圳证券交易所将对其股票交易实施退市风险警示。公司股票交易可能在2025年年度报告披露后被深圳证券交易所实施退市风险警示,股票简称前将冠以“*ST”字样。

主营业务已连续亏损3年

明德生物主要从事体外诊断试剂和诊断仪器的研发、生产、销售和服务,产品涵盖免疫、血气、分子诊断,同时提供第三方医学检验服务。受新冠疫情影响,2022年,其营业收入达到105.3亿元,归母净利润高达42.08亿元。但此后伴随疫情结束、诊断试剂集采、

第三方医学检验业务受医院外送监管趋严等因素影响,

明德生物收入急剧下降,2023年、明德生物营业收入大幅降低至7.5亿元,2024年更进一步下滑,收入3.5亿元,截至2025年Q3,其营业收入为2.27亿元,根据修正业绩公告,其2025年营业收入将进一步下滑至不足3亿元。

值得注意的是,明德生物2023年,2024年虽然归母净利润分别约为7492.59万元、7451.96万元,但对应的扣非净利润分别约为-1.24亿元、-1.4亿元,显示明德生物主营业务持续亏损。2025年依然如此,根据业绩修正预告,2025年扣除非净利润为亏损1-1.4亿元。这意味着明德生物主营业务已连续亏损3年。

为应对业绩承压,寻找新的增长点,2025年底以来,明德生物连续计划发起两起并购。

2025年12月,明德生物宣布,拟以现金方式收购蓝帆医疗股份有限公司持有的武汉必凯尔救助用品有限公司100%股权。该收购标的主要从事以急救包为核心,全面布局应急装备、应急单品和应急服务的应急救护业务。公司希望借此将急危重症诊疗业务从医疗机构拓展至工业与家庭场景,构建 “诊断 — 防护 — 救治” 生态。

2026 年 1 月,公司又宣布,拟于首期收购中以增资及股权收购方式先行取得蓝怡(湖南)医疗器械有限公司51%股权,交易作价合计为3570.10万元,若湖南蓝怡于2026年度至2028年度相关经营情况满足《收购协议》约定的相关前置条件,公司将根据协议约定进一步收购湖南蓝怡剩余股权,若前述两阶段收购完成后,公司将合计持有湖南蓝怡100%股权。

湖南蓝怡核心聚焦IVD仪器、试剂研发生产与服务,核心业务分别覆盖急危重症与慢病管理,在糖化血红蛋白检测方面掌握高效液相色谱法(HPLC),以AH-600系列糖化血红蛋白分析系统为核心的相关检测产品成为国产替代与慢病管理的核心产品。

不过业内观点认为,上述两项收购标的所处赛道竞争激烈,短期内难以显著提升公司核心竞争力,对业绩的提振效果存疑。

更值得关注的是,根据明德生物 2025 年三季报数据,截至三季度末公司应收账款达 6.53 亿元,为同期前三季度营业收入 2.27 亿元的 2.88 倍,相当于归母净利润的 8.76 倍,回款压力与坏账风险显著偏高。同时,公司期末现金及现金等价物余额仅 1.84 亿元,较期初 3.94 亿元大幅减少约 2 亿元,资金储备快速消耗,叠加主业盈利偏弱、经营现金流持续承压的背景下,公司回款能力与资金流动性均面临较大压力,持续经营能力存在显著不确定性。