国产三代EGFR-TKI抑制剂伏美替尼今年上半年大卖7.13亿元

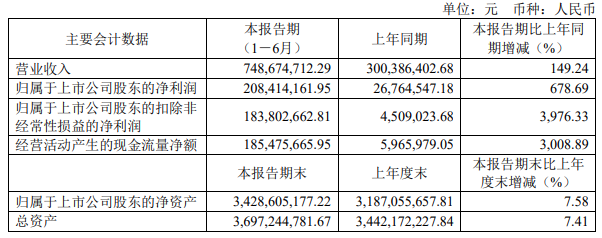

近日,艾力斯医药发布2023年上半年业绩报,报告期内,其实现营业收入约7.49亿元,同比增长149.24%;归母净利润约2.08亿元,同比增长678.69%,扣非后归母净利润为1.84亿,较上年同期增长3976.33%,对于营收和净利的大幅双增长,艾力斯表示主要原因之一包括伏美替尼一线被纳入医保后带来了国内销量的大幅增长。半年报显示,今年上半年,伏美替尼销售业绩达7.13亿元,较上年同期4.13亿元的销售收入增长了137.82%%。

伏美替尼作为一款国产三代EGFR-TKI抑制剂,于2021年3月获批上市,用于既往经EGFR酪氨酸激酶抑制剂(TKI)治疗时或治疗后出现疾病进展,并且经检测确认存在EGFR T790M突变阳性的局部晚期或转移性NSCLC成人患者,成为艾力斯唯一一款实现商业化的产品,也是继森药业的阿美替尼后,第二个获批上市的国产三代EGFR-TKI抑制剂。

2022年6月,伏美替尼再新增获批用于具有表皮生长因子受体(EGFR)外显子19缺失(19DEL)或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗。今年1月,该一线适应症已通过医保谈判成功进入2022版国家医保药品目录,于2023年3月1日起正式实施,原有已进入医保目录的二线治疗适应症在原协议期内继续有效。在日前国家医保局发布的2023年通过形式审查的初审名单中,伏美替尼也位列其中。

伏美替尼的医保放量对于艾力斯的重要性不言而喻,艾力斯在本次业绩报中表示,若伏美替尼一、二线治疗适应症在进入医保后又被调整出医保目录,可能对伏美替尼的市场份额和销售收入产生较大波动,进而对公司经营产生重大不利影响;若伏美替尼其他开发适应症在医保谈判中医保意愿支付价格大幅低于公司预期,则可能导致其医保谈判失败未能纳入医保,或即使谈判成功但医保支付价格大幅低于公司预期的情形,同样将可能对公司的销售收入产生不利影响,进而对公司经营产生重大不利影响。

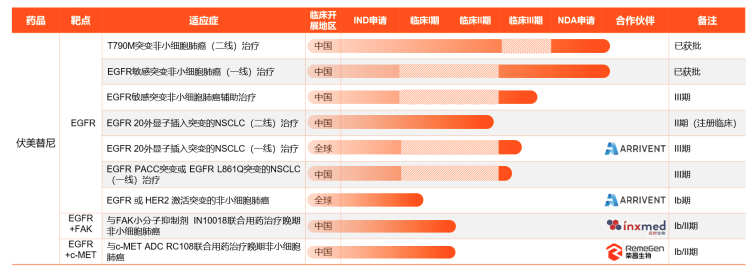

据悉,艾力斯还在大力拓展伏美替尼的适应症,今年4月,伏美替尼适用于20外显子插入突变一线治疗适应症III期临床试验IND获得批准;同月伏美替尼适用于携带EGFR或HER2激活突变的晚期或转移性NSCLC成人患者的Ib期临床试验IND获得批准;今年8月,伏美替尼用于具有EGFR PACC突变或EGFR L861Q突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗III期临床试验IND获得批准。

除单药治疗外,艾力斯还在探索伏美替尼与其他药物的联用治疗,其中,伏美替尼与FAK小分子抑制剂IN10018联合用药治疗晚期NSCLC目前处于Ib/II期临床阶段;伏美替尼与RC108抗体偶联药物联合用药治疗晚期NSCLC的Ib/II期临床试验已于2023年4月获批。