今年上半年,K药卖了120亿美元

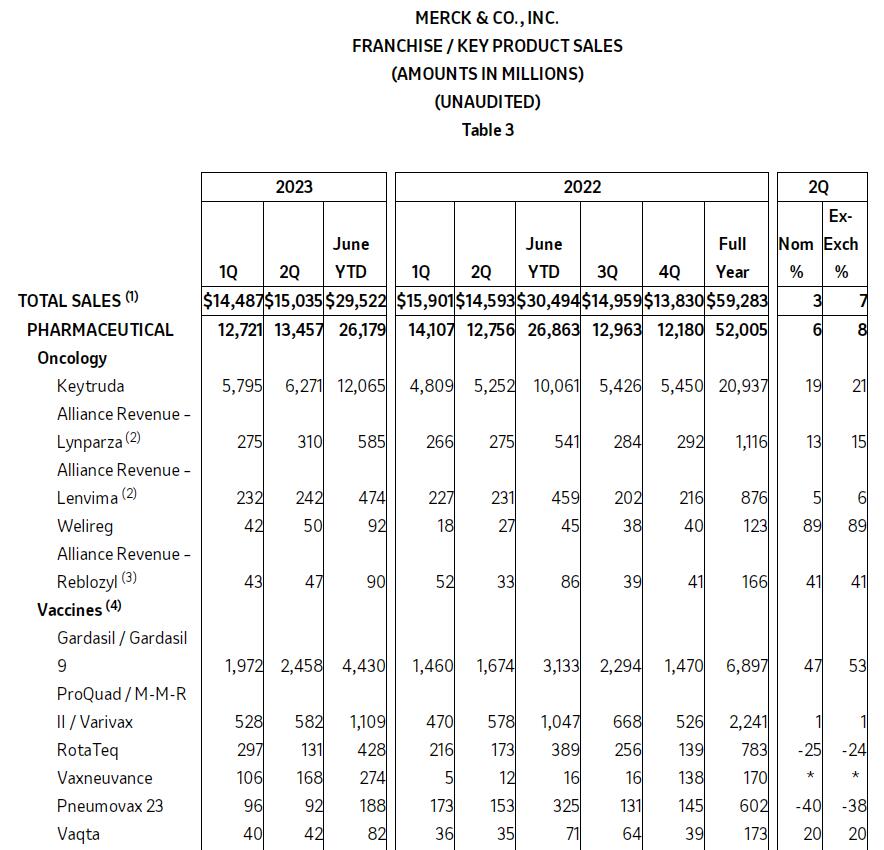

日前,默沙东公布2023年上半年业绩,报告显示上半年总营收295.22亿美元,同比下降3%,制药业务收入261.79亿美元,同比下降3%。备受关注的帕博利珠单抗(Keytruda,K药)方面,2023上半年增幅20%实现120.65亿美元销售额,贡献了默沙东制药收入的46%,同时,其销售额也超越了老对手修美乐,锁定2023“药王”宝座。上周,艾伯维已公布其2023上半年业绩,其中修美乐销售额 75.53 亿美元,同比下滑 25.2%,艾伯维上半年营收也跟着下滑7.2%。

图片来源:默沙东财报

去年,蝉联多年“药王”之称的修美乐增幅增2.6%达到212.37亿美元销售额,艰难的守住了药王宝座。而今年,伴随着专利的“解禁”,其市场份额将被进一步“蚕食瓜分”,今年其在美国市场至少将面临9款阿达木生物类似药的竞争。艾伯维CEO曾表示,2023年修美乐的销售额将降低45%左右。今年1月31日,安进正式宣布其研发的修美乐生物类似药Amjevita进入美国市场,这也是FDA批准的首个修美乐生物类似药,安进以两种不同的价格提供美国首个修美乐生物类似药:一种比修美乐的标价低55%,另一种则是提供5%的折扣。

在中国市场,修美乐的生物类似药也是“群雄逐鹿”,目前,已有包括百奥泰、海正药业、信达生物、复宏汉霖、正大天晴、中国生物制药、神州细胞、君实生物的阿达木单抗生物类似药产品获批上市,同时,还有多家企业阿达木单抗生物类似药处于临床研发阶段。

相比之下,K药增长势头正盛。2022年,其以22%的增幅达到209.37亿美元销售额,几乎与修美乐不相上下,而今年上半年则是远超修美乐。Keytruda出彩的销售数据很大一部分得益于获批适应证的不断扩容,过去几年,Keytruda几乎每年都有新适应证获批,在临床用药上也开始更多向早期一线用药转移。

不过,K 药核心专利的到期时间大约在2028年,也即将面临相应生物类似药的冲击。对此,默沙东已为K药布局超过180个专利。此外,进一步拓展适应症,向早期肿瘤治疗靠近,与ADC等其他药物的联用也是主要策略之一。

其他产品方面,HPV疫苗Gardasil/Gardasil 9上半年销售额44.3亿美元,同比大增47%。去年8月,Gardasil 9新适应证获得中国国家药监局批准,适用人群从19-26岁拓展至9-45岁适龄女性,这也促使其销售额强劲增长。默沙东预计,2023年Gardasil/Gardasil 9的销售额将在2022年的基础上进一步突破。

此外,糖尿病药物Januvia/Janumet销售额为8.64亿美元,同比下降30%;新冠口服药Lagevrio销售额销量骤降,仅为2.03亿美元,同比下降83%。这也是引起默沙东2023上半年总营收下滑的主要原因。