亏损6亿,“PROTAC药物”研发企业海创药业冲刺科创板

8月13日,上交所披露了海创药业股份有限公司(下称“海创药业”)《首次公开发行股票并在科创板上市申请文件的审核问询函之回复报告》,其冲刺科创板又临近一步。

海创药业成立于2013年,是一家基于氘代技术和PROTAC靶向蛋白降解等技术平台,以开发具有重大临床需求的Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的药企,专注于肿瘤、代谢性疾病等重大治疗领域的创新药物研发。

本次IPO,海创药业拟募资25亿元,分别用于研发生产基地建设项目、创新药研发项目和发展储备资金。

三年累计亏损6.4亿元

医谷查阅该公司招股书注意到,海创药业尚未盈利且存在累计未弥补亏损,报告期内(指2018年、2019年和2020年),海创药业分别实现营业收入356.19万元、422.65万元、0元,净利润分别为-3866.6万元、-11162.41万元、-48985.04万元。在上述时间段内,海创药业越亏越多,合计共亏损了约6.4亿元。

海创药业主要财务数据 来源 海创药业招股书

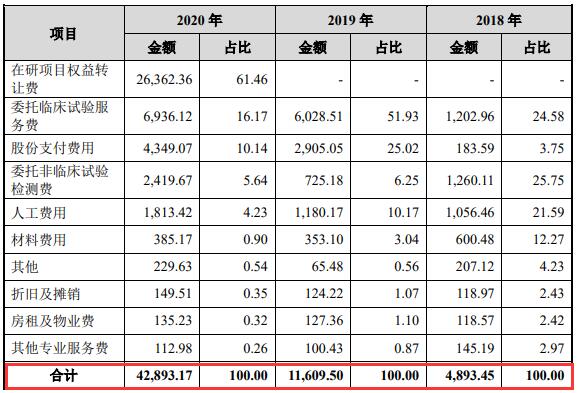

招股书同时显示,报告期内(指2018年、2019年和2020年),海创药业研发费用分别为4893.45万元、1.16亿元和4.29亿元,2019年和2020年分别大增了137.25%和269.47%,主要用于在研项目权益转让费、委托临床试验服务费、委托非临床试验检测费及人工费用等。

海创药业研发费用 来源 海创药业招股书

海创药业表示,公司投入大量资金主要用于产品管线的临床前研究、临床试验及上市申请,且主要产品均处于研发阶段,尚未形成销售收入,同时未来一段时间内,公司预计仍将增加研发投入,预计仍将存在累计未弥补亏损。故海创药业此次上市选择第5套上市标准,即《上海证券交易所科创板股票发行上市审核规则》第二十二条第二款第(五)项规定的上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

两款产品处于临床Ⅱ、Ⅲ期,但面临发展不确定性

招股书显示,海创药业拥有一支由国家级人才专家 YUANWEI CHEN(陈元伟)博士带领的多位资深海归博士组成的,具有多个新药成功开发经验和国内外知名药企从业经历的研发团队。

在团队的不断突破下,海创药业自主构建并完善了氘代药物研发平台、PROTAC靶向蛋白降解技术平台、靶向药物发现与验证平台及先导化合物优化筛选平台四大核心技术平台。

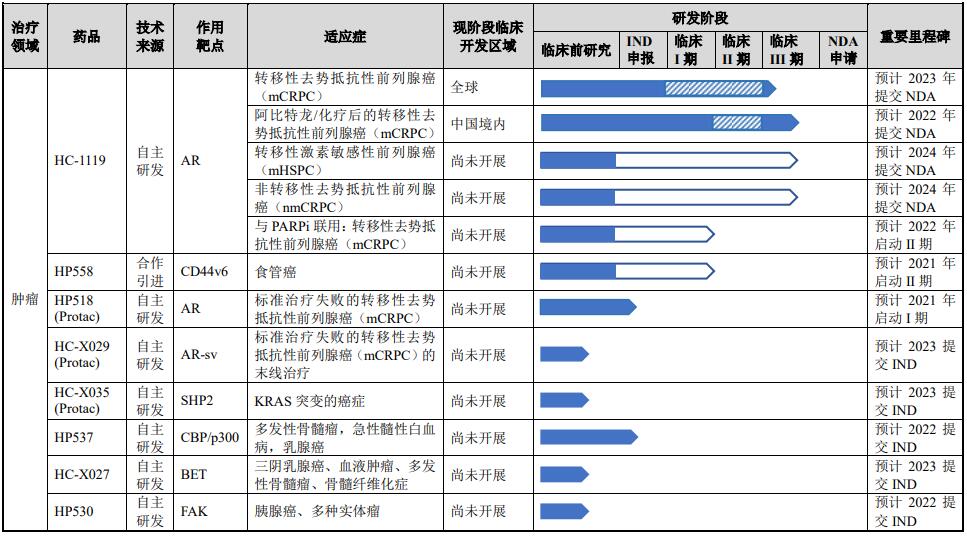

依托于上述核心技术平台,海创药业构建了较为丰富的产品管线,重点布局肿瘤和代谢性疾病领域。截至2021年3月末,海创药业共有10项在研药品项目。其中,2项品种已处于临床试验阶段,1项正在进行IND申请,3项正进行临床前研究。截至2021年3月末,海创药业拥有51项专利授权,包括中国境内授权27项和境外授权24项。

海创药业研发管线 来源 海创药业招股书

在本次发布的招股书中,海创药业重点介绍了HC-1119、HP501两大核心产品。

HC-1119是海创药业自主研发的 AR 抑制剂,用于治疗去势抵抗性前列腺癌。临床试验数据显示,有效性和安全性均优于同类药物恩扎卢胺,目前该药正进行全球多中心III期临床试验,一旦研发成功,将有望成为Best-in-class国产创新药物;不过该款产品存在发展不确定性,依然存在一笔1.5亿元的款项需要支付给四川海思科。

此前,在资金压力下,海创药业曾于2016年将即将进入临床试验阶段的HC-1119项目在中国境内唯一的研发、生产及销售主体授权给四川海思科,合作过程中,双方各占项目收益的50%。

不过,在2020年9月,海思科选择“放手”。经双方友好协商,四川海思科将原获授的 HC-1119 及以其为活性成分的各种药物制剂专利产品及专利方法的独占实施许可权、因专利产品在中国境内产生的新的技术成果及其知识产权的共同所有权及其对临床试验、所涉药品申请药品注册证及新药证书、研发权、生产权、销售权、商业化权、商标(通用名)及其他知识产权等全部权利转让给公司,转让对价总额为人民币 2.6 亿元,分三期支付。第三期付款金额为人民币 1.5 亿元,条件为海创药业取得 HC-1119 的境内临床 III 期研究报告且公司于上海证券交易所、深圳证券交易所或其他国际公认的证券交易所上市后 45 个自然日内支付。

同时,四川海思科也是海创药业的股东,招股书显示,四川海思科持有海创药业4.7104%的股份。

另值得一提的是,HC-1119 已有同靶点、同适应症的竞品恩扎卢胺于 2020 年通过谈判进入国家医保目录,未来产品获批上市后也存在无法达到销售预期的情况。

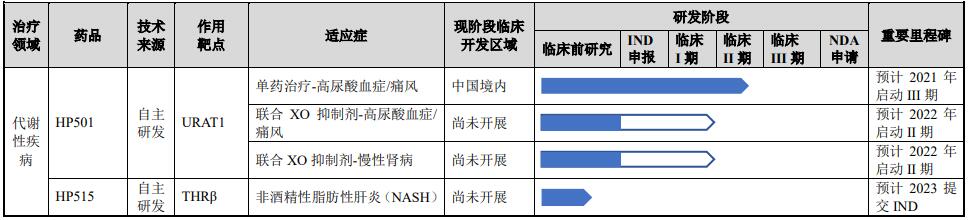

另一款HP501是海创药业自主研发的 URAT1 抑制剂,用于治疗高尿酸血症和痛风。临床前研究显示,HP501 是 URAT1 的选择性抑制剂,选择性强于已上市药物雷西纳德。目前该药正在进行II期临床试验。

此外,值得关注的是,海创药业在研产品HP518是一款作用于靶点AR、治疗耐药性前列腺癌的 PROTAC 药物,在动物模型上具有良好的口服暴露量和生物利用度。目前 HP518 正在进行 IND 申报研究,预计于 2021 年进入临床试验阶段。

海创药业表示,公司未来将持续围绕各类癌症、代谢疾病等更多细分领域积极布局,以不断丰富完善公司的产品结构。

PROTAC药物研发前景可期但仍具挑战

蛋白降解靶向嵌合体(PROTAC)属于化学小分子药物,其结构类似于哑铃,一端是结合靶蛋白的配体,另一端是结合E3泛素连接酶的配体,并通过一段链条来连接。PROTAC技术优势在于其能通过任何角落位置抓住靶蛋白,使潜在靶点从“无成药性”变成“有成药性”。PROTAC药物具有高活性,高选择性,解决耐药性的潜力及靶向传统的不可成药性靶点等特点,在新药研发方面有广阔的前景和潜力。

海创药业在回复上交所问询函中称,“PROTAC 药物在全球暂无相关产品获批,目前进度最快的两款药物是ARV-110(NCT03888612)和 ARV-471(NCT04072952)。ARV-110 靶向雄激素受体(AR),用于治疗转移性去势抵抗性前列腺癌,ARV-471 靶向雌激素受体(ER),用于治疗局部晚期或转移性 ER 阳性/ HER2 阴性乳腺癌。ARV-110 和 ARV-471 的临床Ⅰ期数据已经显示了能够分别降解患者体内肿瘤细胞中的 AR 和 ER 活性,并显示了抗肿瘤活性,安全性良好,目前已进入临床Ⅱ期研究。ARV-110 和ARV-471 的安全性和有效性都获得了行业内的认可。根据公开资料显示,Arvinas已将其在研产品 ARV-471 的全球权利授权给辉瑞,获得 6.5 亿美金的首付款以及 14亿美金的里程碑款项,同时辉瑞将对 Arvinas 进行 3.5 亿美金的股权投资。”

相比于国际企业,我国布局PROTAC技术的公司大部分都仍处于早期发展阶段,据医谷了解,国内从事研究PROTAC技术的企业包括恒瑞医药、凌科药业、分迪科技、美志医药、开拓药业、五元生物、药石科技、成都先导等。

海创药业在问询报告中披露,“截至 2021年6月30日,国内进入临床试验的口服 PROTAC 药物管线仅有海思科的 HSK29116,其靶点为布鲁顿酪氨酸蛋白激酶(BTK),用于治疗复发或难治性 B 细胞恶性肿瘤。开拓药业的外用 PROTAC 药物 GT20029 已获 CDE 临床默示许可,靶点为 AR,用于治疗雄激素性脱发和痤疮的外用药物,国内尚无靶点为AR 的口服 PROTAC 药物进入临床阶段。”

海创药业还表示,PROTAC 药物开发难度大。由于PROTAC 分子量相对较大,PROTAC 的透 膜能力与口服生物利用度较差。而用于小分子药物早期筛选的“类药五原则”(① 分子量小于 500;②氢键给体数目小于 5;③氢键受体数目小于 10;④脂水分配 系数小于 5;⑤可旋转键的数量不超过 10 个。)在 PROTAC 技术领域不再适用, 如何改造化合物使其拥有更好的药代动力学性质、更高的生物利用度、更有可能成为口服药物缺乏指导方向;同时因 PROTAC 技术兴起时间较短,业界缺少有效的高通量筛选技术用于快速、大量地评估 PROTAC 降解靶蛋白能力,只能通过免疫印迹实验和酶联免疫吸附测定(ELISA)等方法实现化合物筛选,这大大降低了开发速度与成功率。因此 PROTAC 的开发具有较大挑战。