传礼来希爱力销售团队被裁撤

日前,业界流传礼来公司旗下ED(男性勃起功能障碍)药物希爱力(他达拉非片)调整零售产业事业部,不再设立专职的零售门店的销售团队,将现有电商以及零售大客户团队整体并入商务团队。

同时有消息曝出,希爱力的零售团队从代表、地区,到大区、总监、行政人员、市场人员等100多位员工将面临被裁撤,具体赔偿方案为N+3,N和3都是取的平均月薪,具体金额是:(N+3)*平均月薪,离职日期是1月31日。

据相关报道,礼来方面回应:此次调整意味着不再开展“希爱力”针对单体零售门店的推广。调整后,礼来仍将保留零售大客户管理团队以及电商团队。

按照礼来的计划,今后“希爱力”聚焦在大型零售连锁药店以及医药电商渠道进行发力。在新的整合零售业务模式下,通过商业渠道的合力来推动“希爱力”在零售渠道的覆盖,从而建立更为合理的渠道及患者服务模式。

同时,礼来方面还表示:未来,礼来会有越来越多的新产品上市。糖尿病、肿瘤、自体免疫、疼痛及神经退行性疾病是公司未来的重点疾病领域,因此需要更好地聚焦资源,来保证新产品能有卓越的市场表现。未来八到十年,礼来会上市四十多个新药(包含新适应症)。为了积极应对医药零售业务的不断发展,并且加速重点疾病领域新产品及新适应症在中国的上市,因此才实施调整计划。

另有消息称,2020年11月,万艾可团队也进行了调整,裁撤医院团队,扩招零售团队。

业界分析认为,希爱力零售团队和万艾可团队调整的背后主要是出于日趋激烈市场竞争因素的考虑。

礼来希爱力、辉瑞“万艾可”(枸橼酸西地那非)、拜耳“艾力达”(盐酸伐地那非)并称为中国抗ED市场的三大神药,其中,万艾可于2000年进入中国市场,拜耳艾力达和礼来希爱力分别于2004年和2005年进入中国市场。

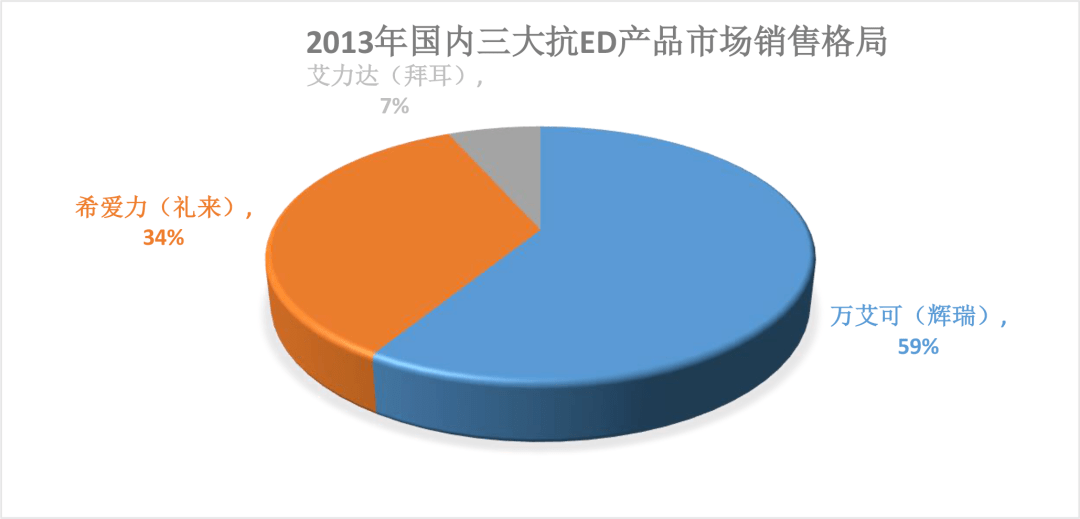

在曾经很长的一段时间内,上述三个产品垄断了中国抗ED市场。据IMS Health在2013年公布的数据,当时国内抗ED(勃起功能障碍)市场完全呈现万艾可、希爱力和艾力达“三分天下”的格局,其市场占有率分别为59%、34%和7%。

来源:IMS数据库

而另一边,中国ED市场正处于快速增长中,中国健康教育中心数据显示,勃起功能障碍(ED)是男性生殖系统发病率最高的疾病之一,中国大陆地区男性勃起功能障碍的总体患病率已达到26.1%,40岁以上人群患病率更是高达40.2%。根据《中国六大终端用药市场蓝皮书》显示,2012年至2016年,中国抗ED市场已超过了百亿元规模,达到了110.28亿元,年平均增长率达到了28.80%,巨大的市场想象空间引来了国内企业的争相布局。

以万艾可为例,在国内市场中,辉瑞的最强对手白云山金戈于2014年首仿获批上市,一路披荆斩棘,市场份额逐渐走高,2019年成功登顶,成为该品种的领军企业。米内网中国城市零售药店终端数据显示,白云山的金戈2016-2019年的销售额增速分别为40.04%、42.78%、10.92%、12.91%,2018年已突破10亿关口,2019年更涨至11.4亿元。白云山在2019年年报中提到,枸橼酸西地那非片销售量同比增加较大的主要原因是公司借助良好的销售渠道,不断开发客户,促进销售量上升。

另外,江苏亚邦爱普森药业的“万菲乐”,常山药业的“万业强”等也是西地那非仿制类产品的后起之秀。

再比如礼来的希爱力,同样面临着国内仿制药的强势来袭,2019年2月,长春海悦药业股份有限公司的他达拉非片首仿获批上市。2019年7月,正大天晴的他达拉非片上市。2020 年 1 月 2 日,天士力发布公告,公司4类仿制药他达拉非片获批上市,同时视同通过一致性评价。

还有业内人士分析,跨国药企针对抗ED药物团队的调整与国家组织药品集采也不无关系。

在第二轮国家集采中,长春海悦的他达拉非片和江苏天士力的他达拉非片进入齐鲁制药的枸橼酸西地那非片也紧跟其后进入第三轮国家集采,三家国内抗ED仿制药的中选,让市场面临着新的局面及新的挑战。

援引赛柏蓝的分析报道,国家组织药品集采已经常态化,仿制药院内替代效应凸显,跨国药企越来越重视在院外市场和零售渠道的布局。有分析指出,跨国药企考虑到其全球药品价格维护、销售队伍建设、部分患者的品牌偏好等因素,院外销售或者是较好的选择。

随着国家组织药品集采的推进,医院作为处方药主销售渠道的功能在弱化,一场围绕药品销售渠道的变革正在发生,院外零售、医药电商等渠道迎来机会。

礼来制药希爱力及零售事业部负责人徐家伟对赛柏蓝表示,在现在的药品集采常态化的情况下,中国医药市场将变得更加多元化以及多渠道化,所以礼来有不同的团队去覆盖不同的渠道。礼来在过去的几年内扩大了零售团队也加强了零售团队的多产品覆盖,同时礼来的医院团队增加了民营医院渠道的覆盖,加上礼来的核心医院市场,以及电商团队覆盖线上渠道,礼来已经建成了立体式的渠道覆盖,希望能够更全面地给中国患者提供优质的原研产品和整体的疾病治疗解决方案。

徐家伟进一步指出,希爱力在医院的增速为15-20%,在零售药店的增长超过40%,在医药电商渠道的销售更快,超过60%。而中国的男性治疗用药市场还远远没有到达充分竞争的程度,之后的很长一段时间,应该还是会有不错的增长,随着国内的仿制药的上市,对于原研药企可能是一个挑战,但是也在某种程度上扩展了男科治疗用药的的市场。