君实生物开启科创板申购,发行定价55.50元/股

日前,上海君实生物医药科技股份有限公司(以下简称:君实生物)发布首次公开发行股票并在科创板上市发行公告,确定此次科创板IPO的发行价格为55.50元/股,对应“市值/研发费用”倍数为51.11倍,并将于7月2日进行网上和网下申购。

公告显示,君实生物本次公开发行股票8713万股,占发行后公司总股本的10%,全部为公开发行新股,公司股东不进行公开发售股份。根据本次发行最终确定的发行价格,本次发行最终战略配售数量为1454万1814股,占发行总数量的16.69%,初始战略配售与最终战略配售股数的差额将回拨至网下发行。

这是经历港股上市,新三板退市后,君实生物在资本市场的又一里程碑事件。

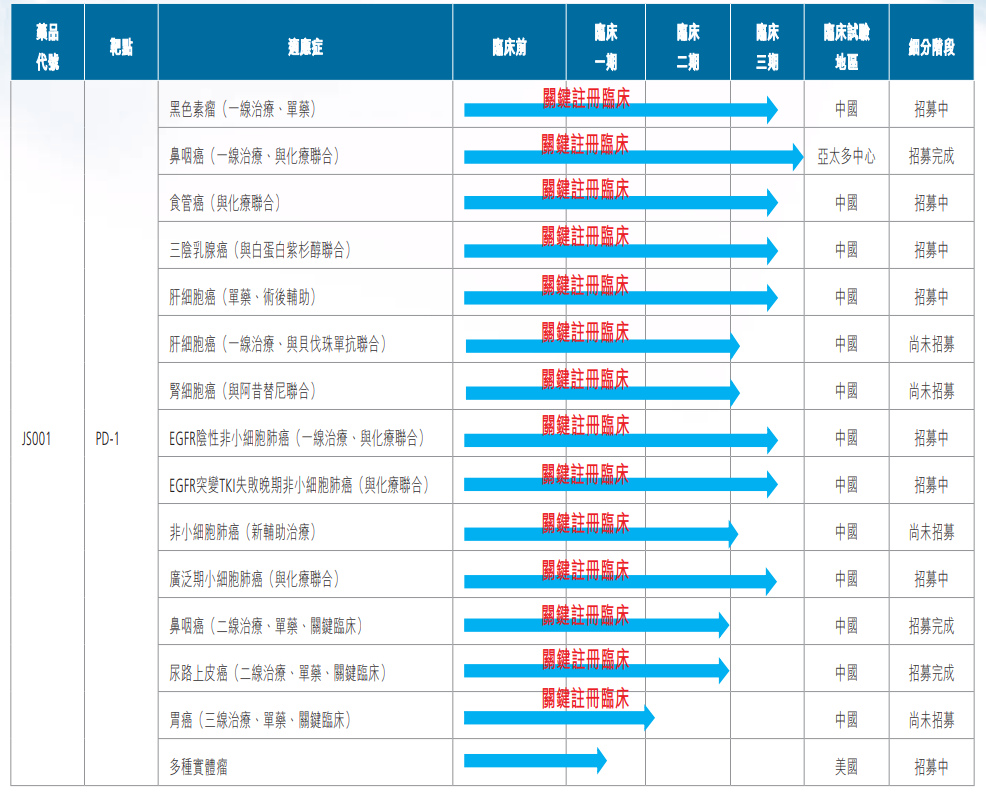

君实生物成立于2012年,位于上海张江科学城,是一家创新驱动型生物制药公司。目前已建立单抗杂交瘤、候选抗体筛选与评价、人源化(及去免疫原性)以及单抗药物高表达哺乳动物细胞构建及筛选系统等多项核心技术平台。依托技术平台,君实生物开发了一系列在研产品管线,包括16个创新药,1个生物类似物,主要覆盖肿瘤免疫治疗、自身免疫疾病、心血管和骨质疏松等重大疾病领域。

目前,君实生物有多项产品均为国内第一家取得临床批件的创新单抗药重磅品种,包括:用于肿瘤免疫治疗的PD-1单抗(JS001)、用于高胆固醇血症治疗的PCSK9单抗(JS002)、用于系统性红斑狼疮治疗的BLyS单抗(UBP1213)。

其中JS001,即特瑞普利单抗于2018年12月17日获得国家药品监督管理局(NMPA)批准上市,用于治疗既往接受全身系统治疗失败后不可切除或转移性黑色素瘤患者,特瑞普利单抗成为国内首个获批上市的PD-1单抗。

2019年2月26日,特瑞普利单抗开出首张处方正式商业化,截至2019年12月30日,销售收入达7.74亿元,销售毛利率为88.3%。2020年3月,特瑞普利单抗联合阿昔替尼治疗黏膜黑色素瘤获得美国FDA孤儿药资格认定。

目前,君实生物仍正在或即将针对特瑞普利单抗的包含恶性黑色素瘤、尿路上皮癌、胃癌、食管癌及鼻咽癌等多项拓展适应症开展超20项临床试验,其中10项进入临床三期、6项在临床二期。

同时,君实生物的PCSK9单抗已处于II期临床试验阶段。目前全球市场仅有伊洛尤单抗(安进)和阿利珠单抗(赛诺菲/再生元)2款抗PCSK9单抗获批上市,国内信达生物、恒瑞医药、信立泰和康方生物的相关产品均处于临床试验阶段。

此外,已进入NDA阶段的UBP1211为当前12款在研抗TNF-α单抗中第3个提交NDA的产品,为修美乐生物类似药。

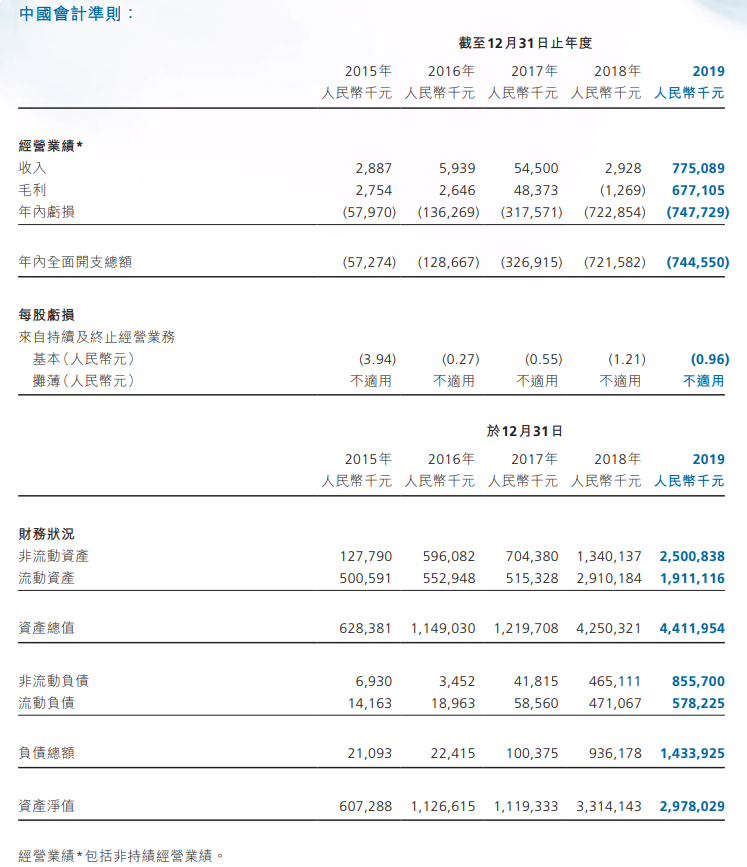

财务数据方面,2017年、2018年及2019年,君实生物营业收入分别达0.54亿元、0.03亿元和7.75亿元,扣除非经常性损益后归属于母公司所有者的净利润达-3.00亿元、-7.06亿元和-7.76亿元,处于尚未盈利且持续亏损的状态。

研发费用一直是君实生物的开支大头,2017-2019年其研发费用金额分别为2.75亿元、5.38亿元以及9.46亿元,年复合增长率85.38%。不过,随着产品的上市,君实生物的财务状况在逐步改善,2019年,特瑞普利单抗销售收入达7.74亿元,占其总收入的比重达99.9%,此外君实生物的其他几项产品也已步入临床后期。目前君实生物共有21项在研产品,13项是由公司自主研发的原创新药,8项与合作伙伴共同开发。除去已经上市销售的拓益外,另有9项产品已获得IND批准,12项产品处于临床前研究阶段。

关于何时能实现盈利,君实生物透露预计JS001、UBP1211、JS002三个主要产品顺利上市,全年销售入超过50亿元时,可实现盈亏平衡。最早可能在2023年扭亏为盈。

君实生物现建有两个GMP标准的单克隆抗体生产基地,位于苏州的生产基地已获GMP认证,拥有3000L发酵能力,正在进行公司产品的商业化生产和临床试验用药的生产,位于上海的生产基地按照cGMP标准建设,其中一期项目已于2019年底投入试生产,产能30000L。

此外,在抗击新冠疫情方面,君实生物于今年3月与中国科学院微生物研究所签订项目合作协议,共同开发生产新型冠状病毒中和抗体——重组全人源抗SARS-CoV-2单克隆抗体注射液(以下简称“JS016”)。5月,君实生物与礼来制药签署协议,合作研发及商业化SARS-CoV-2中和抗体,并且,礼来制药将被授予在大中华地区(包括中国大陆、香港地区、澳门地区及台湾地区)外对君实新冠抗体开展研发活动、生产和销售的独占许可。

6月7日,君实生物宣布JS016获批进入I期临床试验阶段,在复旦大学附属华山医院完成首例受试者给药,由复旦大学附属华山医院张菁教授与张文宏教授联合主持。这是全球首个在健康受试者中开展的新冠病毒中和抗体临床试验。

截至6月30日收盘,君实生物H股报55.85元/股,公司总市值达437.95亿元。